Omroep Veldhoven Altijd in jouw buurt!

Omroep Veldhoven Altijd in jouw buurt!

Het woord verzekeren betekent het zeker maken, het waarborgen of het veiligstellen. En deze termen zijn het bestaansrecht van een verzekeraar.

Typen verzekeringen

Er zijn ontzettend veel mogelijkheden om je te verzekeren. Vaak wordt het onderscheid gemaakt tussen schade- en levensverzekeringen. Iedereen kent wel de aansprakelijkheids- of inboedelverzekering. Bij de aankoop van een huis vereist de hypotheekverstrekker regelmatig dat er een levensverzekering wordt afgesloten. Bij overlijden van de verzekerde komt er een bedrag vrij waarmee de hypotheek geheel of gedeeltelijk kan worden afgelost.

De wet van de grote getallen

Het verzekeringsbedrijf maakt sterk gebruik van statistieken. Op basis van het verleden en een groot aantal polishouders kan een goede inschatting gemaakt worden van de risico’s. Zo zijn er sterftetabellen die aangeven hoe het een groep mensen vergaat die bijvoorbeeld in 1970 is geboren. Op basis van deze gegevens worden onder meer de premies van levensverzekeringen bepaald.

Toezichthouders

Het belangrijkste voor het vertrouwen in verzekeraars is natuurlijk dat ze hun verplichtingen na kunnen komen. Vandaar dat er streng op toegezien wordt dat de buffers van voldoende omvang zijn. In Nederland houden DNB en AFM toezicht op de sector door allerlei controles op zowel de bedrijven zelf, als op de soms complexe producten die ze verkopen.

Actuele kwesties

Verzekeraars krijgen door data steeds beter zicht op risico’s en kunnen hun klanten meer maatwerk bieden. Een steeds groter risico betreft de gevolgen van klimaatverandering. Denk maar aan de overstromingen in Limburg vorig jaar. Daarnaast is er steeds meer aandacht voor ethische kwesties in het beleggingsbeleid. Rendement is belangrijk, maar hoe verhoudt zich dat in welke ondernemingen daadwerkelijk belegd gaat worden.

Beleggen in verzekeraars

Aegon, ASR en NN Group zijn bekende en aan Euronext genoteerde bedrijven. In Nederland minder bekend, maar veel groter in omvang zijn Allianz, AXA en Munich Re.

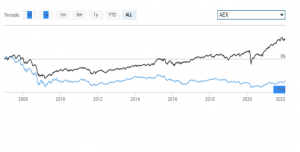

De dalende rente van de laatste jaren heeft ervoor gezorgd dat het rendement van bijvoorbeeld Aegon (blauwe lijn) fors achterblijft bij de AEX (zwarte lijn). Over de periode 2007 t/m 2021 kent Aegon een resultaat van -68% terwijl de AEX er 59% op vooruit gaat.

Wederom kan geconcludeerd worden dat het verstandig is om in veel regio’s en sectoren te beleggen. Dit om te voorkomen dat het rendement fors achterblijft bij het marktgemiddelde. Voor beleggers met een extreme marktovertuiging kan het zich specifiek richten op één sector of bedrijf het verschil betekenen tussen de hoofdprijs of de bietenbrug opgaan.

En je hier tegen verzekeren is helaas niet mogelijk.

– – – – – – – – – – –

Bas Simons en Pim Lavrijsen zijn adviseurs in vermogen en beleggen. Beiden zijn partners in HIP Capital.

Pim woont samen met zijn vrouw Gidy en hun drie kinderen in Bladel. Hij is een geboren en getogen Brabander. Pim heeft bedrijfseconomie gestudeerd aan de universiteit van Tilburg. Als specialist kan Pim bouwen op 25 jaar beleggingservaring, opgedaan bij verschillende Rabobanken in het zuiden van ons land.

Pim woont samen met zijn vrouw Gidy en hun drie kinderen in Bladel. Hij is een geboren en getogen Brabander. Pim heeft bedrijfseconomie gestudeerd aan de universiteit van Tilburg. Als specialist kan Pim bouwen op 25 jaar beleggingservaring, opgedaan bij verschillende Rabobanken in het zuiden van ons land.

Bas is opgegroeid in Apeldoorn en heeft economie gestudeerd aan de Landbouwuniversiteit Wageningen. Samen met zijn vrouw Edith en hun vier kinderen woont hij in Loon op Zand. Bas is vrijwel zijn hele carrière actief als zelfstandig ondernemer binnen de financiële dienstverlening en heeft in die tijd veel ervaring opgebouwd in het adviseren van klanten bij uiteenlopende vraagstukken.

Bas is opgegroeid in Apeldoorn en heeft economie gestudeerd aan de Landbouwuniversiteit Wageningen. Samen met zijn vrouw Edith en hun vier kinderen woont hij in Loon op Zand. Bas is vrijwel zijn hele carrière actief als zelfstandig ondernemer binnen de financiële dienstverlening en heeft in die tijd veel ervaring opgebouwd in het adviseren van klanten bij uiteenlopende vraagstukken.